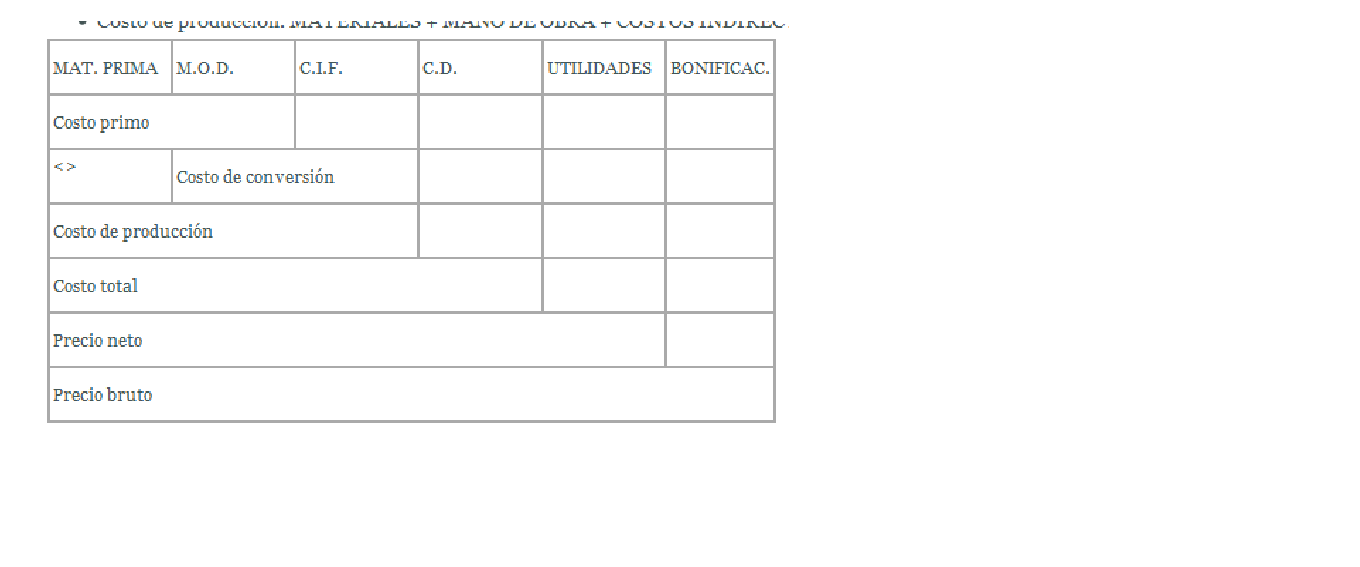

2. Mano de obra directa, segundo elemento de costo, es el pago que se puede asignar en forma directa al producto, tal como el salario de los obreros que intervienen directamente en la elaboración de los artículos, La suma de los dos primeros elementos, o sea los materiales directos y la mano de obra directa, se conoce generalmente en los medios industriales como costo primo.

3. Costos indirectos de fabricación: su sigla CIF o carga fabril son todos aquellos que no son ni materiales directos ni mano de obra directa, como tampoco gastos de administración y de ventas.

Hacen parte de este tercer elemento de costo, los materiales indirectos, la mano de obra indirecta (los salarios de los empleados de oficinas de fábrica, supervisores, mantenimiento, superintendencia, horas extras, tiempo ocioso), el lucro cesante, el arrendamiento de la fábrica, los repuestos de maquinaria, los impuestos sobre la propiedad raíz, los servicios (agua, luz, teléfono, calefacción, gas, etc.),

Los costos de fletes relacionados con el manejo de los materiales y aquellos trabajadores y empleados que no intervienen en forma directa en la elaboración del producto, con excepción de las que son propias de los salarios de administración y de ventas.

La suma de los costos por concepto de mano de obra directa y costos indirectos de fabricación se conoce como costos de conversión, o sea los necesarios para convertir los materiales en partes específicas del producto, de un proceso de producción a otro, hasta llegar al producto final.

Buena entrada e insertan imagen bien. ESPERO ESTÉN LEYENDO LOS COMENTARIOS DE VALORACIONES, que les he hecho en este blog

ResponderEliminar